EXPECTATIVAS DE LOS PRODUCTORES AL AÑO DEL ESTADO DE EMERGENCIA

Ha transcurrido ya un año completo desde el inicio de la pandemia, un año durante el cual, con diferentes matices y niveles de restricción, la población de todo el país y de la región Cusco en particular ha vivido en una constante cuarentena, apenas relajada entre la primera y la segunda ola de la pandemia. Para entender la percepción de los productores del Cusco, Mi Chacra realizó una encuesta entre 130 productores de las 13 provincias de la región, obteniendo resultados más que interesantes y que ameritan un análisis exhaustivo. Lo primero que debe destacarse es que recogemos la impresión, la percepción que el productor tiene acerca de los efectos de la pandemia sobre su actividad y su economía; consideramos que, en algunos casos, las estadísticas oficiales podrían entrar en contradicción con algunos de estos resultados (al menos aparentemente), pero esto no reduce la importancia de las respuestas de los productores, que deben ser apreciadas también como información cualitativa, de tendencia.

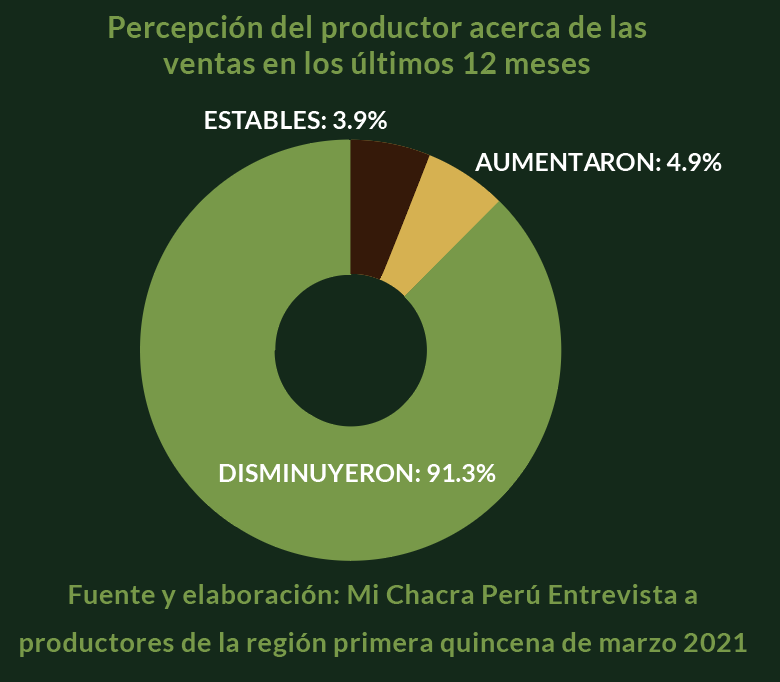

La primera conclusión a la que nos llevan las respuestas de los productores es que mayoritariamente perciben y reconocen el impacto negativo de la pandemia (menores ventas, menores precios en chacra, menores ingresos), identifican los mayores problemas generados por la emergencia sanitaria y entienden que la vigencia del problema se extenderá, al menos, hasta la siguiente campaña.

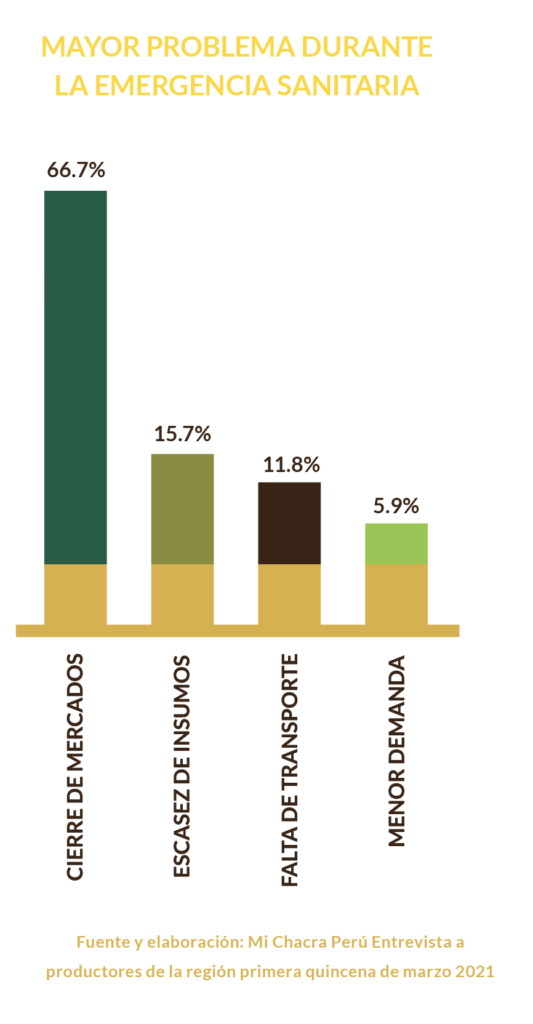

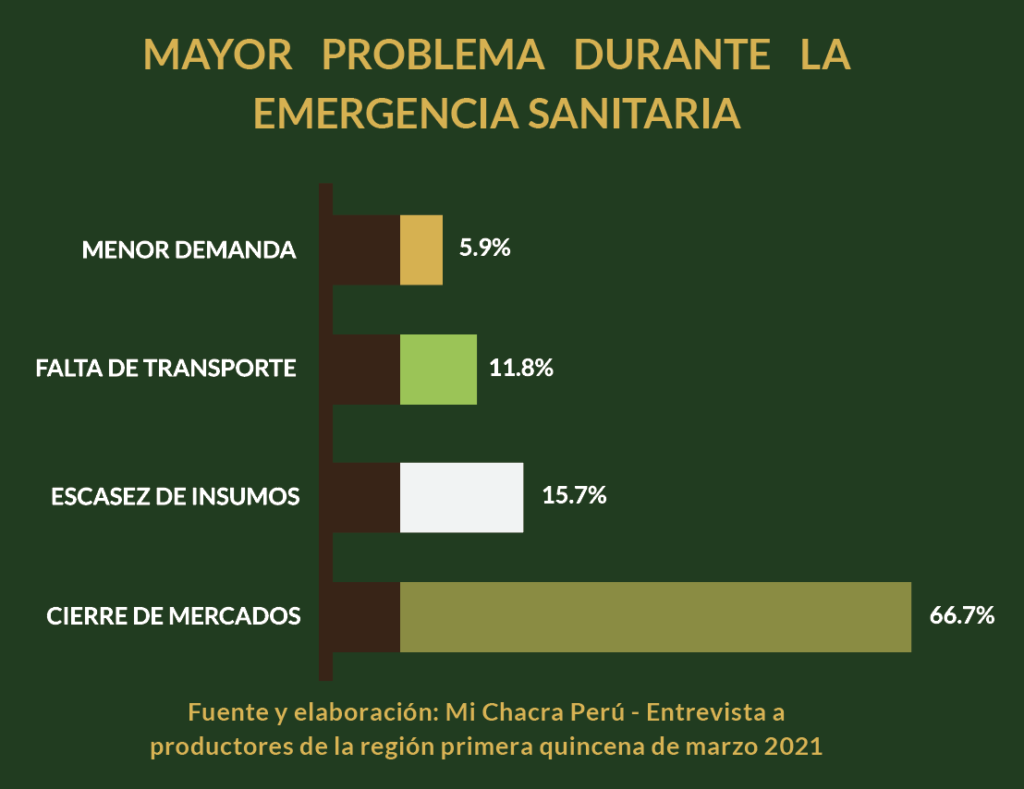

Una importante mayoría de los entrevistados (66.7%) identifica como el mayor problema durante la emergencia sanitaria el cierre de los mercados, marcadamente por encima de otras opciones como la escasez de insumos y la falta de transporte, y dejando con un reducido porcentaje a “menor demanda” como un problema significativo durante la emergencia sanitaria. Esto responde al concepto arraigado en los pequeños productores de que sus productos, por ser “de primera necesidad” seguirán demandándose a un nivel similar, vía el ajuste de precios; así, es lógico que identifiquen como el principal problema asociado a la pandemia el logístico, el cierre de los mercados destino o las restricciones al acceso a los mismos.

Lo cierto es que el cierre de los mercados ha sido breve y marcado dentro de los periodos de las cuarentenas más estrictas, destacándose sí las restricciones de horario de funcionamiento y de aforo permitido, tanto en Vinocanchón como en Ccascaparo y Virgen Asunta, los principales mercados mayoristas de la ciudad.

Sin embargo, y pese a los esfuerzos de las direcciones agrícolas del MINAGRI para dinamizar el comercio minorista a través de las ferias itinerantes “De la chacra a la olla”, el impacto de la menor demanda ha sido particularmente fuerte en la región Cusco por un factor que el productor no necesariamente ve (al menos como un factor que le afecte directamente) y es el cierre por temporadas total del sector de las HORECAS (hoteles, restaurantes, catering y afines) y, en general, la abrupta detención del flujo de turistas hacia la región. Hay, sin duda, un impacto en la demanda “interna” de la población, afectados el nivel de empleo y el de ingresos por la pandemia, pero en la región Cusco el impacto “externo” es particularmente intenso, relacionado con el sector turismo, la mano de obra asociada a éste y la propia ausencia de turistas: recordemos que al menos dos millones de pasajeros se recibían al año en el Cusco, con una permanencia de 2.5 días en promedio, lo que significa no menos de 400 mil “días/turista” al mes, una importante población “flotante” que consumía no sólo servicios sino alimentos provenientes del campo cusqueño.

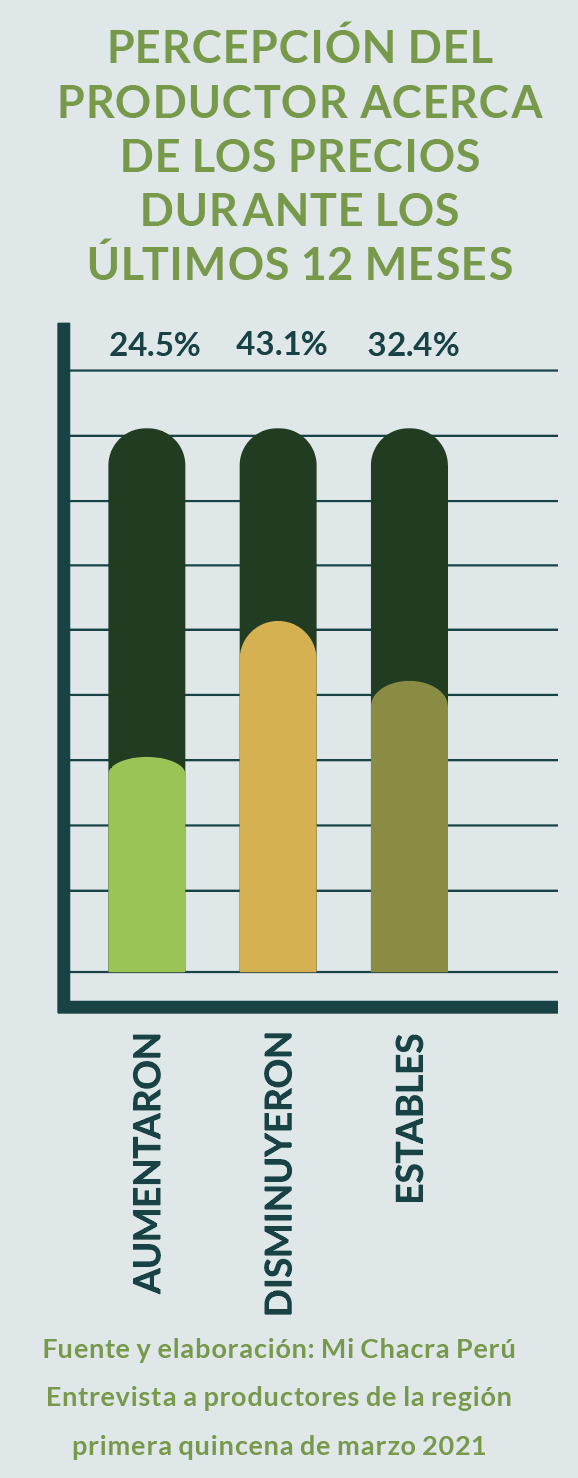

Respecto a la percepción del desempeño de los precios en chacra durante este año de pandemia, hay una mayoría relativa que declara que los precios recibidos disminuyeron, pero un tercio de los encuestados indica estabilidad en dichos precios e incluso un porcentaje importante de los productores percibe un aumento de los precios en chacra. Si comparamos esta percepción con lo efectivamente ocurrido con los precios de los productos básicos (tubérculos, maíces, hortalizas) en los principales mercados de la ciudad, contrastaremos con una tendencia al alza en todos los rubros, en mayor o menor medida. La explicación de esta alza, en el contexto de una crisis de empleo, ingresos y flujo turístico, sí se explica por temas logísticos asociados directamente a las restricciones al libre desplazamiento que el gobierno impuso en el marco de la emergencia sanitaria: los efectos más directos y evidentes están reflejados en un mayor costo del transporte desde el campo hacia los mercados (escasez del transporte debido a las restricciones y a los cierres temporales del transporte regional) y de algunos insumos que a su vez dependen del transporte para ser distribuidos en el campo.

No hay que olvidar que la actividad exportadora también fue fuertemente afectada en los primeros meses de la pandemia, y que ésta permite dinamizar algunos servicios conexos como el transporte, que guarda relación con el agro tradicional: la carga por general es de un solo sentido (productos hacia la costa) y en el otro sentido se complementa con los diversos sectores, “devolviendo” insumos hacia el interior. Por ello, si la economía está parada, traer los alimentos del pequeño agricultor a los mercados costeños es más costoso (es más difícil “consolidar” carga), y ocurre lo mismo con los insumos que se distribuyen en el campo.

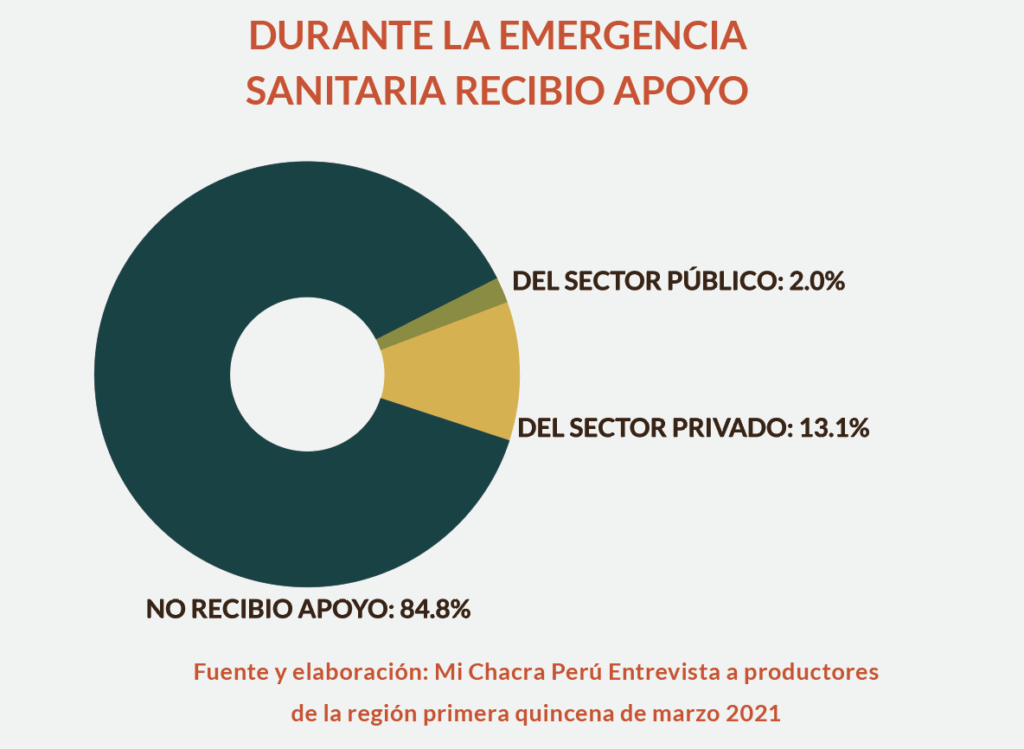

Otro aspecto importante entre las respuestas recogidas en la encuesta es el referido a la percepción de los productores agropecuarios respecto del apoyo que recibió en su actividad en el marco de la crisis generada por la pandemia: cerca del 85 por ciento afirma que no recibió ningún apoyo, mientras que un 13 por ciento reconoce el apoyo de instituciones privadas y apenas el dos por ciento restante reconoce el apoyo del Estado. El Ejecutivo, a través del Ministerio de Agricultura y Riego, anunció varias medidas durante el periodo de cuarentena rígida, con la finalidad de continuar con las operaciones de gran parte del sector agropecuario y garantizar el abastecimiento de alimentos en los mercados. Algunas de ellas fueron muy directas, como la organización de mercados itinerantes que acerquen los alimentos a la ciudadanía, financiando el flete y el acondicionamiento de los mercados, la reprogramación de créditos del fondo Agroperú (y recursos adicionales por 600 millones de soles para dicho fondo), los Bonos Rurales de asistencia directa, etcétera. Por todo esto es llamativo que la percepción de los productores sea tan negativa en cuanto al apoyo recibido de parte del Estado, por lo que es posible interpretar esta percepción como resultado de su necesidad de apoyos adicionales a los que reciben regularmente (dada la situación inusual y crítica); también es un hecho objetivo que la coyuntura generada por la pandemia ha aumentado el requerimiento de ayuda por parte de los productores.

En cuanto al tipo de apoyo requerido, como era de esperar, el tema comercial y organizativo destaca sobre el técnico-productivo. Este reconocimiento, por parte de los productores, de una mayor necesidad de herramientas en temas organizativos y comerciales abre posibilidades tanto para el Estado como para las instituciones privadas. Con la crisis sanitaria asentada como parte de la realidad regional al menos por lo que resta del año, la situación va a exigir de los productores y los empresarios urbanos del Cusco asocios similares a los que se han hecho pensando específicamente en el mercado turístico (productos gourmet u orgánicos para hoteles, por ejemplo), asocios que en muchos casos han sido promovidos por instituciones de apoyo al desarrollo de los pequeños productores; creemos que la demanda local de la ciudad del Cusco está lo suficientemente madura como para generar nuevos “nichos” de demanda propia, como por ejemplo en productos “naturales”, “ecológicos” o directamente orgánicos. También el mayor nivel de procesamiento de productos tradicionales, como el cuy, pueden ser bien recibidos por la población de la ciudad del Cusco.

El proceso de migración de las personas del campo a la ciudad no se ha detenido y, en la medida en que la urbanización se ha acelerado, cada vez más personas que viven en “el campo” (en zonas rurales) buscan oportunidades de generar ingresos en las ciudades o incluso en los pueblos cercanos a sus zonas de residencia. Con ello, nos encontramos frente a una situación en la que los ingresos familiares se ven influenciados cada vez más por los llamados “ingresos no agrícolas”, provenientes obviamente de “actividades no agrícolas”.

Estas actividades no agrícolas que suman a los ingresos familiares son consideradas por los productores como “cachuelos” o, directamente, como “negocios”.

Cada vez es más claro, en los contextos rurales, que las familias o las personas en particular requieren estrategias para acceder a “negocios” basados en la ciudad, ya que la agricultura, tradicionalmente, no se ve como una opción de “progreso” en el largo plazo, sino más bien como un “no negocio”, de muy bajos ingresos, que deben ser necesariamente complementados para mantener la propiedad rural, y que en ocasiones suponen un subsidio directo para financiar, al menos estacionalmente, la actividad agrícola como tal.

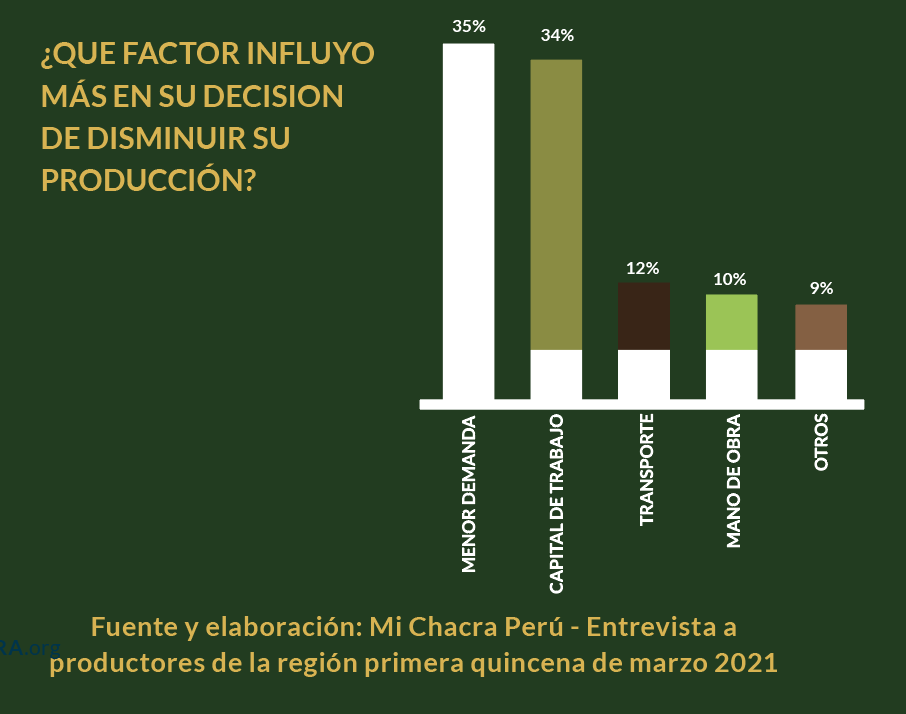

Por otro lado, en el medio de una crisis tan severa como la provocada por la emergencia sanitaria, la mención de un factor tal como “falta de mano de obra” revela la competencia del trabajo agrícola con las actividades urbanas remuneradas, que afecta incluso la mano de obra familiar antes dedicada al campo. Este factor, sumado a la consciencia por parte de los productores de sus carencias en términos organizativos y comerciales, marca una pauta de intervención para las instituciones, empresas y autoridades locales y regionales.

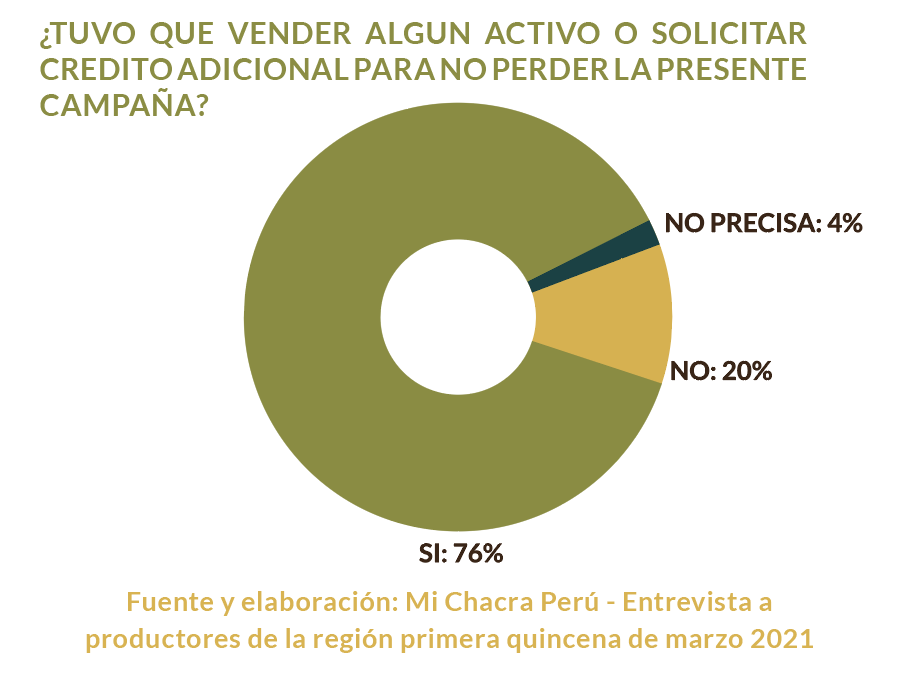

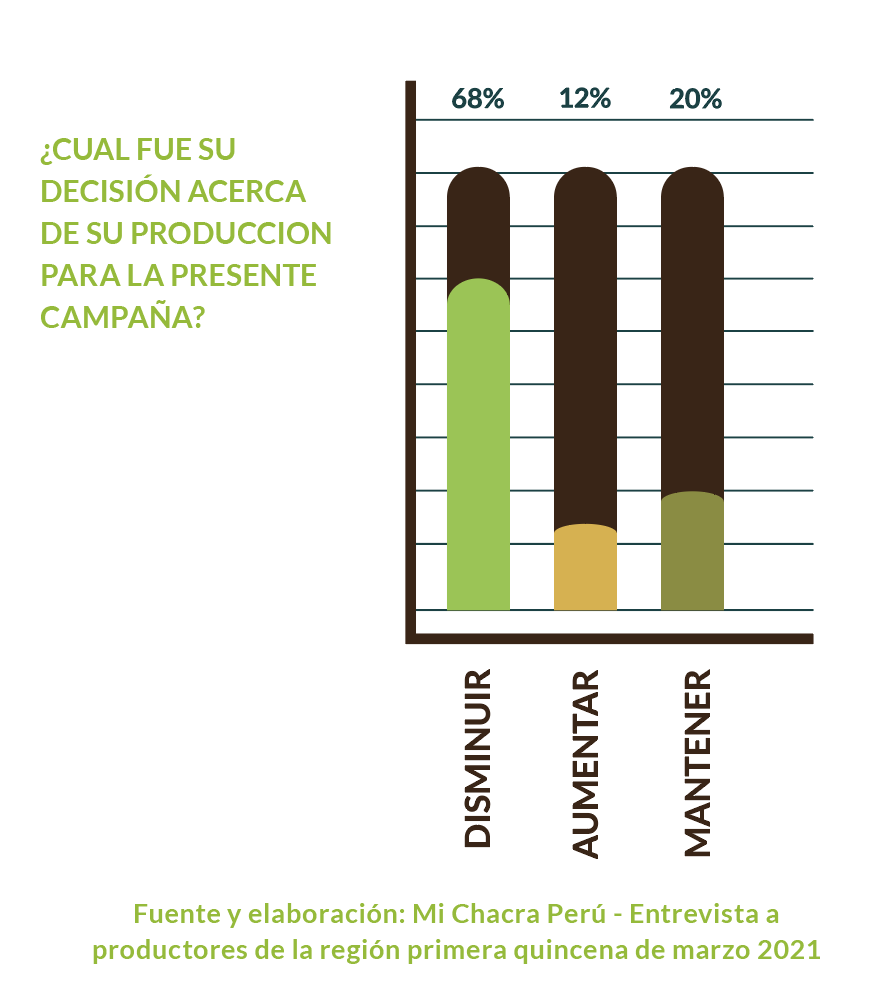

Muy vinculado al factor de “falta de capital de trabajo”, presentamos otra estadística proveniente del sondeo realizado por Mi Chacra, la referida a si ha tenido que vender algún activo, personal/familiar, solicitar créditos o echar mano de ahorros para afrontar los costos de la presente campaña. Un 76 por ciento de los encuestados afirma que sí, mientras que un 20 por ciento sostiene que no (el cuatro por ciento restante no lo precisa): la respuesta mayoritaria se condice con la percepción general de la crisis y el grado de afectación que la misma tiene en el pequeño productor de la región. En el campo, “capitalización” es el proceso de acumulación de riqueza, ya sea sumando recursos humanos, monetarios, predios, maquinaria, equipos, biológicos, etcétera.

Para el pequeño productor, que no revaloriza sus terrenos producto del desarrollo del mercado de tierras, la capitalización depende de si el año agrícola es bueno o malo. El agro andino necesita capitalización más que financiamiento: el financiamiento ayuda a la capitalización, pero debe brindarse con factores de riesgo controlados para que pueda ser repagado, ya que las deudas no canceladas que siguen generando intereses deterioran la calificación crediticia del agricultor y lo descapitalizan más, y esto es más probable en contextos de crisis como el actual.